重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

南方公司计划进行一项投资活动,有A、B两个备选的互斥投资方案,资料如下:

(1)A方案原始投资160万元,其中固定资产投资105万元,流动资金 55万元,全部资金于建设起点一次投入,没有建设期,经营期为5年,到期残值收入5万元,预计投产后年营业收入(不含增值税)90万元,年总成本 (不含利息)60万元。

(2)B方案原始投资额200万元,其中固定资产投资120万元,流动资金投资80万元。建设期2年,经营期5年,建设期资本化利息10万元,流动资金于建设期结束时投入,固定资产残值收入8万元,投产后,年收入(不含增值税) 170万元,经营成本70万元/年,营业税金及附加10万元/年。

固定资产按直线法折旧,全部流动资金于终结点收回。该企业为免税企业,可以免交所得税。

要求:

(1)说明A、B方案资金投入的方式,

(2)计算A、B方案各年的净现金流量;

(3)计算A、B方案包括建设期的静态投资回收期;

(4)计算A、B方案的投资收益率;

(5)该企业所在行业的基准折现率为10%,计算A、B方案的净现值;

(6)计算A、B两方案的年等额净回收额,并比较两方案的优劣;

(7)利用方案重复法比较两方案的优劣;

(8)利用最短计算期法比较两方案的优劣。

相关的现值系数如下:

.jpg)

更多“南方公司计划进行一项投资活动,有A、B两个备选的互斥投资方案,资料如下: (1)A方案原始投资160万元”相关的问题

更多“南方公司计划进行一项投资活动,有A、B两个备选的互斥投资方案,资料如下: (1)A方案原始投资160万元”相关的问题

第1题

华夏公司年终利润分配前的股东权益项目资料如下(万元):.jpg)

公司股票的现行市价为每股28元,每股收益2.8元。

要求:计算回答下述问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目的数额、普通股股数。

(3)如果利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利。股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股20元,计算每股现金股利。

(4)为了调整资本结构,公司打算用现金按照现行市价回购50万股股票,假定净利润与市盈率不变,计算股票回购之后的每股收益和每股市价。

第2题

资金成本率为15%。预计占赊销额50%的客户会利用2%的现金折扣,占赊销额40%的客户利用1%的现金折扣。一年按360天计算。

要求:

(1)计算2010年度应收账款的平均收账期;

(2)计算2010年度应收账款的平均余额;

(3)计算2010年度维持赊销业务所需要的资金额;

(4)计算2010年度应收账款的机会成本;

(5)计算2010年度现金折扣成本。

第3题

对于会计政策变更,下列说法正确的是( )

A.会计政策变更能够提供更可靠、更相关的信息

B.该企业可以根据需要进行会计政策变更

C.上级主管部门提出进行会计政策变更

D.初次发生的或不重要的交易或事项采用新的会计政策,属于会计政策变更

第4题

杜邦财务分析的核心指标是( )。

A.资产报酬率

B.股东权益报酬率

C.资产周转率

D.销售利润率

第5题

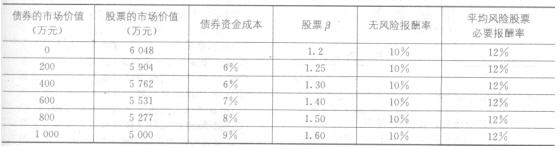

某公司年息税前利润为1000万元,资金全部由普通股资金组成,公司适用的所得税税率为25%。该公司认为目前的资本结构不够合理,准备用平价发行债券(不考虑筹资费率)购回部分股票的方法予以调整。经咨询调查和计算,债务资金成本和权益资金成本及资本结构情况如下表所不:

要求:

(1)分别计算各种资本结构的加权平均资金成本;(2)根据以上计算结果,确定该企业最佳资本结构。

第6题

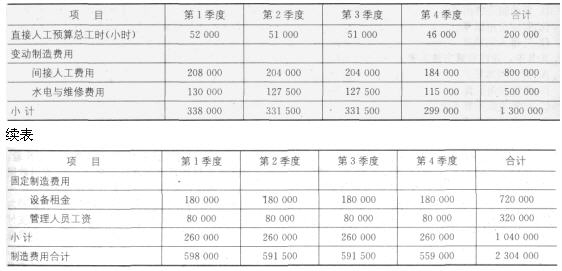

某公司甲车间采用滚动预算方法编制制造费用预

算。已知2007年分季度的制造费用预算如下(其中间接材料费用忽略不计):

2007年全年制造费用预算

金额单位:元

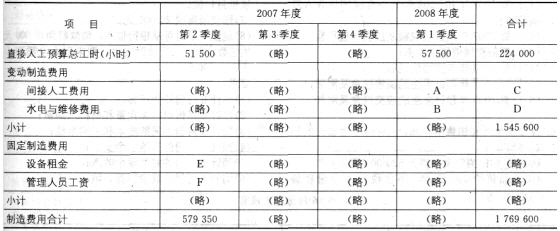

2007年3月31日公司在编制2007年第2季度~2008年第1季度滚动预算时,发现未来的四个(1)间接人工费用预算工时分配率将上涨10%。(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%。(3)预计直接人工总工时见“2007年第2季度~2008年第1季度制造费用预算”表。假定水电维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工工时为分配标准,计算下一滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)计算下表中用字母表示的项目

2007年第2季度~2008年 第1季度制造费用预算 金额单位:元

第7题

已知:甲企业不缴纳营业税和消费税,适用的所得税税率为20%,增值税税率为17%,城建税税率为7%,教育费附加率为3%。所在行业的基准收益率为10%。该企业拟投资建设一条生产线,现有A和B两个方案可供选择。

资料一:A方案不涉及其他资产投资和流动资金投资,投产后某年的预计营业收入(不含税)为100万元,该年不包括财务费用的总成本费用为79.98万元,修理费2万元,其他费用5万元,折旧费12万元,无形资产摊销费8万元,该年预计应交增值税10.2万元。

资料二:8方案的现金流量如下表所示:项目现金流量表(简表)

单位:万元

该方案建设期发生的固定资产投资(在建设起点一次投入)为100万元,生产准备投资(在建设期末投入)26万元,开办费投资(在建设期末投入)4万元,固定资产的折旧年限为10年,期末预计净残值为2万元,按直线法计提折旧;无形资产投资的摊销期为5年,开办费的摊销期为1年。建设期资本化利息为7万元。

要求:

(1)根据资料一计算A方案的下列指标:

①该年的经营成本

②该年营业税金及附加

③该年外购原材料、燃料和动力费

④该年工资及福利费

⑤该年所得税后净现金流量;

(2)假定A方案NCF0=-160万元,建设期为0,运营期(7年)每年的税后净现金流量均相等,据此计算该方案的净现值;

(3)根据资料二计算B方案的下列指标:

①初始投资和项目总投资

②无形资产投资

③填写表中的空白

④计算运营期第1年和第2年的息税前利润

⑤计算运营期第1年和第2年的自由现金流量;

(4)假设运营期第3~9年的税后净现金流量均为30万元,运营期第10年的税后净现金流量为88.1万元,计算B方案的净现值;

(5)用最短计算期法比较两个方案的优劣。

第8题

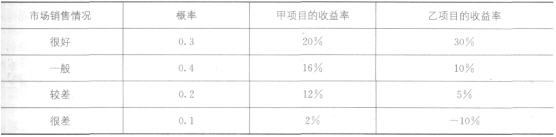

某公司现有甲、乙两个投资项目可供选择,有关资料如下:

甲、乙投资项目的预测信息.已知:政府短期债券的收益率为4%,证券市场平均收益率为9%,市场组合收益率的标准差为3%。

要求:

(1)计算甲、乙两个项目的预期收益率和标准离差率;

(2)比较甲、乙两个项目的风险和收益,说明该公司应该选择哪个项目;

(3)假设纯粹利率为3%,计算通货膨胀补偿率;

(4)假设无风险收益率为8%,与B股票风险偏好基本相同的C股票的投资收益率为12%,其收益率的标准离差率为20%,计算B股票的风险价值系数;

(5)计算资产组合的期望收益率;

(6)计算资产组合收益率的标准差。

第9题

已知某集团公司下设三个投资中心,有关资料如下:

要求:

( 1)计算该集团公司和各投资中心的投资利润率,并据此评价各投资中心的业绩。

( 2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

( 3)综合评价各投资中心的业绩。

第10题

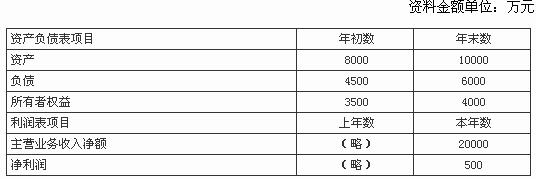

已知某公司2001年会计报表的有关资料如下:

要求:

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

① 净资产收益率;

② 总资产净利率(保留三位小数);

③ 主营业务净利率;

④ 总资产周转率(保留三位小数);

⑤ 权益乘数

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!