重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:

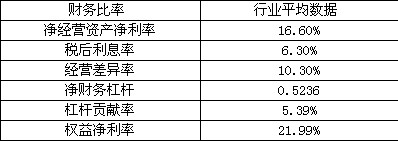

G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。 G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行2010年度财务预测,G公司对2009年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

G公司2010年的预计销售增长率为8%,净经营性营运资本、净经营性长期资产、税后经营净利润占销售收入的百分比与2009年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负/净经营资产)作为2010年的目标资本结构。公司2010年不打算增发新股,税前借款利率预计为8%,假定公司物末净负债代表全年净负债水平,利息费用根据年末净负债和预计代款利率计算。G公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

计算G公司2009年度的净经营资产、净负债、税后经营净利润和金融损益。

更多“G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:G公司没有优先股,目前发行在外的普”相关的问题

更多“G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:G公司没有优先股,目前发行在外的普”相关的问题

第1题

G公司是一家生产企业,2009年度的资产负债表和利润表如下所示:

资产负债表

编制单位:G公司 2009年12月31日 单位:万元 资产 金额 负债和股东权益 金额 货币资金 95 短期借款 300 交易性金融资产 5 应付账款 535 应收账款 400 应付职工薪酬 25 存货 450 应付利息 15 其他流动资产 50 流动负债合计 875 流动资产合计 1 000 长期借款 600 可供出售金融资产 10 长期应付款 425 固定资产 1 900 非流动负债合计 1 025 其他非流动资产 90 负债合计 1 900 非流动资产合计 2 000 股本 500 未分配利润 600 股东权益合计 1 100 资产总计 3 000 负债和股东权益总计 3 000利润表

编制单位:G公司 2009年 单位:万元

第2题

A.甲公司2009年度财务报表中披露的未决诉讼在财务报表公布后得到最终判决

B. 甲公司2009年度财务报表可能存在重大错报

C. 甲公司2009年度采用的投资性房地产(主要资产)会计核算政策不符合企业的具体情况

D. 甲公司在2009年度财务报表公布后,生产车间发生火灾,造成巨大损失

第3题

第4题

A.A公司于2010年3月申报

B.B公司于2011年3月申报

C.C公司于2010年3月申报

D.D公司于2010年6月申报

第5题

A.A公司于2010年3月申报

B.B公司于2011年3月申报

C.C公司于2010年3月申报

D.D公司于2010年6月申报

第6题

A.A于2010年3月申报

B.B于2011年3月申报

C.C于2010年3月申报

D.D于2010年6月申报

第7题

A.内部基准

B.竞争性基准

C.过程或活动基准

D.顾客基准

第8题

A.3120000

B.3200000

C.3250000

D.3600000

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!