重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

单位:万元

其他有关资料如下:

(1)甲公司2007年度实现净利润为1605万元(均由投资者享有),提取盈余公积150万元。甲公司2007年因持有可供出售金融资产,公允价值变动计入资本公积223.88万元(未扣除所得税影响,甲公司所得税税率为33%)。甲公司2007年度宣告发放现金股利600万元。

(2)甲公司2008年度实现净利润为3105万元(均由投资者享有),提取盈余公积300万元。甲公司2008年因持有可供出售金融资产,公允价值变动计入资本公积200万元(已扣除所得税影响)。甲公司2008年度宣告发放现金股利900万元(全部计入投资收益)。

(3)甲公司采用的会计政策和会计期间与AS公司一致。

(4)AS、甲公司均采用应收账款余额百分比法计提坏账准备,计提比例为2%,2007年、2008年AS公司应收账款中对甲企业应收账款分别为500万元、600万元。

(5)2007年1月1日,母公司AS公司经批准发行5年期一次还本、分期付息的公司债券2000万元,债券利息在次年1月3日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格为2086.54万元。同日甲公司购入AS公司发行的50%的债券。

要求:

(1)2007年按照权益法对子公司的长期股权投资进行调整,编制应在工作底稿中编制的调整分录。

(2)编制2007年母公司对子公司长期股权投资项目与子公司所有者权益项目的抵销分录。

(3)编制2007年母公司对子公司持有对方长期股权投资的投资收益的抵销分录。

(4)2008年按照权益法对子公司的长期股权投资进行调整,编制应在工作底稿中编制的调整分录。

(5)编制2008年母公司对子公司长期股权投资项目与子公司所有者权益项目的抵销分录。

(6)编制2008年母公司对子公司持有对方长期股权投资的投资收益的抵销分录。

(7)编制2007年和2008年内部应收账款与应付账款的抵销分录。

(8)编制2007年和2008年内部应付债券与持有至到期投资的抵销分录。

更多“AS公司于2007年1月1日通过非同一控制下企业合并了甲公司,持有甲公司80%的股权,合并对价”相关的问题

更多“AS公司于2007年1月1日通过非同一控制下企业合并了甲公司,持有甲公司80%的股权,合并对价”相关的问题

第1题

2003年初,甲公司平价发行了一项债券,本金7500万元(不考虑交易费用),剩余年限5年,次年1月5日支付上年利息,2007年末兑付本金和最后一期利息。2003年1月1日至2007年12月31日合同约定的利率为:6%、8%、10%、12%、16.4%。同日乙公司购入甲公司平价发行的全部债券,并作为持有至到期投资。要求:

(1) 填列并计算各年名义利息。

(2)计算实际利率

(3)填列下列表格并计算年初摊余成本、利息收益(利息费用)等。

(4)根据计算表编制相关会计分录。

第2题

ed two share-based payment arrangements as follow:

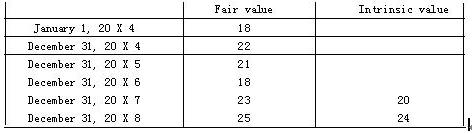

(a)The company granted 100 cash share appreciation rights (SARs) to each of its 300 senior management employees, conditional upon the employees remaining in the company‘s employ for the next three years. The cash share appreciation rights provided the employees with the right to receive, at the date the rights were exercised, cash equal to the appreciation in the company’s share price since the grant date. On December 31, 20 X 6, all SARs held by the remaining employees vested. They could be exercised during 20 X 7 and 20 X 8. The fair value and the intrinsic value (which equals the cash paid out) of SARs are shown below.

Management estimated, on the grant date, that 20% of the employees would leave evenly during the three-year period. During 20 X 4, 22 employees left the company and management predicted the same level of departure for the next two years. During 20 X 5, 20 employees left and management estimated that a further 15 employees would leave during year 3. Only 10 employees left during 20 X 6. At the end of 20 X 7, 110 employees exercised their SARs, another 138 employees exercised their SARs on December 12, 20 X 8.

(b)The company made an award of 1000 share options to each of its 100 employees working in the sales department. The share option would vest at the end of 20 X 6, provided that the employees remained in the employ of the company till the date of vest, and provided that the company‘s earnings per share (EPS) increased by at least an average of 10% over the three-year period. The exercise price of each option was ¥15, but it would drop ;to ¥10 if EPS increased by an average of 15% or more.

On the grant date, the company estimated that the fair value of the share option was ¥25 per option if the exercise price was ¥15; ¥30 if the exercise price was ¥10.

In the year ended December 31, 20 X 4, the company‘s EPS increased by 16% and the management forecasted similar growth for the next two years. However, during 20 X 5, EPS increased by just 12% resulting in an average for the two-year period of 14%. Therefore, the management expected that EPS would continue to increase at 14% for 20 X 6. In the year 20 X 6, EPS of the company increased by 17% resulting in an average for the three-year period of 15%.

During 20 X 4, 10 employees left the company and the management predicted that a total of 35 employees would leave by the end of 20 X 6. 15 employees departed during 20 X 5, and hence 60 employees were expected to remain. By the end of 20 X 6, a further 5 employees had left.

Required:

Prepare accounting entries for the above transactions or events.

第3题

借贷记账法下,账户贷方登记的内容有( )

A.收入增加额

B.负债减少额

C.资产减少额

D.费用减少额

E.所有者权益增加额

第4题

如下:

(1)2×15年2月30日,甲公司召开董事会,审议通过了以换股方式购买专门从事新能源开发业务的乙公司80%股权的方案。2×15年3月10日,甲公司,乙公司及其控股股东丙公司各自内部决策机构批准了该交易方案。2×15年6月15日,证券监管机构核准了甲公司以换股方式购买乙公司80%股权的方案。

2×15年6月30日,甲公司以3:1的比例向丙公司发行6000万股普通股,取得乙公司80%股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,丙公司开始控制甲公司,家公司开始控制乙公司。甲公司、乙公司普通股每股面值均为1元,2×15年6月30日,甲公司普通股的公允值为每股3元,乙公司普通股的公允值为每股9元。

2×15年7月16日,甲公司支付为实施上述换股合并而发生的会计师、律师、评估师等费用350万元,支付财务顾问费1200万元。

(2)甲公司、乙公司资产、负债等情况如下:

2×15年6月30日,甲公司账面资产总额17200万元,其中固定资产账面价值4500万元,无形资产账面价值1500万元,账面负债总额90000万元,账面所有者权益(股东权益)合计8200万元,其中:股东5000万元(每股面值1元),资本公积1200万元,盈余公积600万元,未分配利润400万元;2×15年6月30日,甲公司除一项无形资产外,其他资产、负债的公允值与其账面价值相同,该无形资产为一项商标权,账面价值1000万元,公允值30000万元,按直线法摊销,预计尚可使用5年,预计净残值为0。

2×15年6月30日,乙公司账面资产总额34400万元,其中固定资产账面价值8000万元,无形资产账面价值3500万元,账面负债总额134000万元,账面所有者权益(股东权益)合计21000万元,其中:股东2500万元(每股面值1元),资本公积500万元,盈余公积1800万元,未分配利润16200万元;2×15年6月30日,乙公司除一项固定资产外,其他资产、负债的公允值与其账面价值相同,该固定资产为一栋办公楼,账面价值3500万元,公允值6000万元,按年限平均法计提折旧,预计尚可使用20年,预计净残值为0。

(3)2×15年12月20日,甲公司向乙公司销售一批产品,销售价格(不含增值说)为100万元,成本为80万元,款项已收回。截止2×15年12月31日,乙公司从甲公司购入的产品已对外出售50%,其余50%形成存货。

其他相关资料如下:

合并前,丙公司、丁公司分别持有乙公司80%和20%股权,甲公司与乙公司、丙公司、丁公司不存在任何关联方联系;合并后,甲公司与乙公司除材料(3)所述内部交易外,不存在其他任何交易。

甲公司和乙公司适用的所得税税率为25%。甲公司以换股方那个是购买乙公司80%股权的交易适用特殊处理规定,即收购企业、被收购企业的原有各项资产和负债的计税基础保持不变,甲公司和乙公司合并前的各项资产、负债的账面价值和计税基础相同,不存在套期未确认暂时性差异所得税的影响的事项。甲公司和乙公司预计未来年度均有足够的应纳税所得额用以抵扣暂时性差异。

除所得税外,不考虑增值税及其他相关税费,不考虑其他因素。

要求:

(1)根据资料(1)~(2)及其他相关资料,判断该项企业合并的类型及会计上的购买方和被购买方,并说明理由。

(2)根据资料(1)~(2)及其他相关资料,确定改性企业合并的购买日(或合并日),并说明理由。

(3)根据资料(1)~(2)及其他相关资料,计算甲公司取得乙公司80%股权投资的成本,并编制相关会计分录。

(4)根据资料(1)~(2)及其他相关资料,计算该企业合并的合并成本和商誉(如有)。

(5)根据资料(1)~(2)及其他相关资料,计算甲公司购买日(或合并日)合并资产负责表中固定资产、无形资产、递延所得税资产(或负债)、盈余公积和未分配利润的列报金额。

(6)根据资料(3),编制甲公司2×15年度合并财务报表相关的抵消分录。

第5题

生的部分交易或事项以及相关的会计处理如下:

(1)2×15年7月1日,甲公司实施一项向乙公司(甲公司的子公司)20名高管人员每人授予20000股乙公司股票期权的股权激励计划。甲公司与相关高管人员签订的协议约定:每位高管人员自期权授予之日起在乙公司连续服务4年,即可以从甲公司购买200000股乙公司股票,购买价格为每股8元。该股票期权在授予日(2×15年7月1日)的公允价值为14元/份。2×15年12月31日的公允价值为16元/份。截止2×15年末,20名高管人员中没有人离开乙公司,估计未来3.5年内将有2名高管人员离开乙公司。甲公司的会计处理如下:

借:管理费用 63万元

贷:资本公积——其他资本公积 63万元

(2)2×15年6月20日,甲公司与丙公司签订广告发布合同。合同约定:甲公司在其媒体上播放并公司的广告,每日发布8秒,播出期限为1年,自2×15年7月1日起至2×16年6月30日止,广告费用为8000万元,于合同签订第二天支付70%的价款。合同签订第二天,甲公司收到丙公司按合同约定支付的70%价款,另外30%价款于2×16年1月支付。截止2×15年12月31日,甲公司按合同履行其广告服务义务。甲公司的会计处理如下:

借:银行存款 5600万元

应收账款 2400万元

贷:主营业务收入 8000万元

(3)为支持甲公司开拓新兴市场业务,2×15年12月4日,甲公司与其控股股东P公司签订债务重组协议,协议约定P公司豁免甲公司所欠5000万元货款。甲公司的会计处理如下:

借:应收账款 5000万元

贷:营业外收入——债务重组利得 5000万元

(4)2×15年12月20日,因流动资金短缺,甲公司将持有至到期投资的丁公司债务出售30%,出售所得价款2700万元已通过银行收取,同时,将所持有丁公司债券部分重分类为交易性金融资产,并计划于2×16年初出售。该持有至到期投资于出售30%以前的账面摊余成本为8500万元,未计提减值准备,预计剩余债权的公允价值为6400万元。甲公司的会计处理如下:

借:银行存款 2700万元

交易性金融资产 6400万元

贷:持有至到期投资 8500万元

投资收益 600万元

(5)由于出现减值迹象,2×15年6月30日,甲公司对一栋专门用于出租给子公司戊公司的办公楼进行减值测试。该出租办公楼用成本模式进行后续测量,原值为45000万元,已计提折旧9000万元,以前年度未计提减值准备,预计该办公楼的未来现金流量现值为30000万元,公允价值减去处置费用后的净额为32500万元。甲公司的会计处理如下:

借:资产减值损失 6000万元

贷:投资性房地产减值准备 6000万元

甲公司对该办公楼采用年限平均法计提折旧,预计使用50年,截止2×15年6月30日,已计提折旧16年,预计净残值为零。2×15年7月至12月,该办公楼收取租金400万元,计提折旧375万元,甲公司的会计处理如下:

借:银行存款 400万元

贷:其他业务收入 400万元

借:其他业务支出 375万元

贷:投资性房地产累计折旧 375万元

(6)2×15年12月31日,甲公司与银行签订应收账款保理协议,协议约定:甲公司将应收大华公司账款9500万元出售给己银行;如果己银行无法在应收账款信用期过后六个月收回款项,则有权向甲公司追索。合同签订日,甲将应收大华公司的有关资料交付己银行,并书面通知大华公司;己银行向甲公司支付了9000万元。转让时,甲公司已对该应收账款计提了1000万元的坏账准备。甲公司的会计处理如下:

借:银行存款 9000万元

坏账准备 1000万元

贷:应收账款 9500万元

营业外收入 500万元

假定:不考虑相关税费及其他因素;不考虑提取盈余公积、未分配利润因素。

要求:

(1)根据上述资料,逐项判断甲公司的会计处理是否正确,并说明理由;如果甲公司的会计处理不正确,编制更正的会计分录(无需通过“以前年度损益调整”科目)。

(2)根据资料(1),判断甲公司合并财务报表中该股权激励政策计划的类型,并说明理由。

(3)根据资料(5),判断甲公司合并财务报表中该办公楼划分的资产类别(或报表项目),并说明理由。

第6题

年支付,本金到期一次偿还。借款协议约定:如果甲公司不能按时支付利息,则从违约日起,按年利率7%加收罚息。2×13年、2×14年,甲公司均按期支付乙银行借款利息。2×15年,因受国际市场影响,甲公司出现资金困难,当年未按期支付全年利息。为此,甲公司按7%年利率计提该笔借款自2×15年1月1日起的罚息3500万元。

2×15年12月20日,甲公司与乙银行协商,由乙银行向其总行申请减免甲公司的罚息。甲公司编制2×15年财务报表时,根据与乙银行债务重组的进展情况,预计双方将于近期达成减免罚息的协议,并据此判断2×15年原按照7%年利率计提的该笔借款利息3500万元应全部冲回。

2×16年4月30日,在甲公司2015年度财务报表经董事会批准报出之前,甲公司与乙银行签订《罚息减免协议》。协议的主要内容与之前甲公司估计的情况基本相符,即从2016年起,如果甲公司于借款到期前能按期支付利息并于借款到期时偿还本金,甲公司只需按照6%的年利率支付2×15年及以后各年的利息,同时免除2×15年的罚息3500万元。

假定:甲公司上述借款按照摊余成本核算,不考虑折现及其他因素。

(1)判断甲公司能否根据2×15年资产负债表日债务重组的协商进度估计应付利息的金额并据此进行会计处理,说明理由。

(2)判断资产负债表日事项期间达成的债务重组协议是否应作为甲公司2015年调整事项,并说明理由。

(3)判断甲公司与乙银行签订《罚款减免协议》后,甲公司是否可于协议签订日确认债务重组收益,并说明理由。

(4)计算甲公司2×15年度该笔借款在资产负债表中列示的金额。

第7题

时性差异。2×15年年初递延所得税资产的账面余额为100万元,递延所得税负债的账面余额为0,不存在其他未确认暂时性差异影响所得税的事项。2×15年发生的下列交易或事项,其会计处理与所得税税法规定存在差异。

(1)甲公司持有乙公司30%的股权,并具有重大影响,采用权益法核算,其期初的投资成本为1000万元。截至2×15年12月31日,甲公司该股权投资的账面价值为9000万元。其中,因乙公司2×15年实现净利润,甲公司按持股比例计算确认增加的长期股权投资账面价值300万元;因乙公司持可供出售金融资产产生的其他综合性收益增加,甲按持股比例计算确认的长期股权投资账面价值80万元;其他长期股权投资调整系按持股比例计算享有乙公司以前年度的净利润。甲公司计划于2×16年出售该项股权投资,但出售计划尚未经董事会和股东大会批准。税法规定,居民企业间的股息、红利免税。

(2)1月4日,甲公司经股东大会批准,授予其50名管理人员每人10万份股份期权,每份期权于到期日可以6元/股的价格购买1股普通股,但被授予股份期权的管理人员必须在甲公司工作满3年才可行权。甲公司因该股权激励于当年确认了550万元的股份支付费用。税法规定,行权时股份公允价值与员工实际支付价额之间的差额,可在行权期间计算应纳税所得额时扣除,甲公司预计该股份期权行权时可予税前抵扣的金额为1600万元,预计因该股权激励计划确认的股份支付费用合计数不超过可税前抵扣的金额。

(3)2×15年甲发生与生产经营活动有关的业务宣传费支出1600万元。税法规定,不超过全年销售收入15%的部分,可于税前全额扣除,超过部分准予在以后纳税年度结转扣除,甲公司2×15年度销售收入9000万元。

(4)甲公司2×15年度利润总额4500万元,以前年度发生的可弥补亏损400万元尚在税法允许可结转以后年度产生的所得抵扣的期限内。

假定:除上述事项外,甲公司不存在其他纳税调整事项。甲公司、乙公司均为境内居民企业,不考虑中期财务报告及其他因素。甲公司于年末时进行所得税会计处理。

要求:

(1)根据资料(1),说明甲公司长期股权投资权益法核算下的账面价值与计税基础是否产生暂时性差异?如果产生暂时性差异,说明是否应当确认递延所得税负债或者资产,并说明理由。

(2)分别计算甲公司2×15年12月31日递延所得税负债或资产的账面余额,以及甲公司2×15年应交所得税、所得税费用,编制相关的会计分录。

第8题

偿的债务:应清偿给债权人的3500万股股票已经过户到相应的债权人名下,预留给尚未登记债权人的股票也过户到管理人指定的账户。甲公司认为,有关重整事项已经基本执行完毕,很可能得到法院对该重整协议履行完毕的裁决。预计重整收益1500万元。甲公司于2×15年4月20日经董事会批准对外报出2×14年财务报告。不考虑其他因素,下列关于甲公司有关重整的会计处理中,正确的有( )。

A.按持续经营假设编制重要期间的财务报表

B.在2×14年财务报表附注中披露这重整事项的有关情况

C.在2×14年财务报表中确认1500万元的重整收益

D.在重整协议相关重大不确定性消除时确认1500万元的重整收益

第9题

下列关于商誉会计处理的表述中,正确的有( )。

A.商誉应当结合与其相关的资产组或资产组组合进行减值测试

B.与商誉相关的资产组或资产组组合发生的减值损失首先抵减分摊至资产组或资产组组合中商誉的账面价值

C.商誉于资产负债表日不存在减值迹象的,无需时其进行减值测试

D.与商誉相关的资产组或资产组组合存在减值迹象的,首先对不包含商誉的资产组或资产组组合进行减值测试

第10题

下列有关公允价值计量结果所属层次的表述中,正确的有( )。

A.公允价值计量结果所属层次,决取于估值技术的输入值

B.公允价值计量结果所属层次由对公允价值计量整体而言重要的输入值所属的最高层次决定

C.使用第二层次输入值对相关资产进行公允价值计量时,应当根据资产的特征进行调整

D.对相同资产或负债在活跃市场上的报价进行调整的公允价值计量结果应划分为第二层次或第三层次

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!