重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.除非存在准则规定的特殊情形,否则注册会计师应当对应收账款进行函证

B.如果有充分证据表明应收账款对财务报表不重要或函证很可能无效的,可以不函证

C.如果不对应收账款进行函证注册会计师应当在工作底稿中说明

D.如果认为函证很可能是无效的,注册会计师应当实施替代程序

更多“在对乙公司2011年度财务报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计”相关的问题

更多“在对乙公司2011年度财务报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计”相关的问题

第1题

A.少计2011年度的存货和应付账款

B.多计2011年度的存货和应付账款

C.虚增2011年度的利润

D.虚减2011年度的利润

第2题

乙注册会计师在对B公司20×8年度财务报表进行审计时,收集到以下五组审计证据:

(1)卖方发票与付款凭单

(2)顾客月末对账单与销售单

(3)领料单与材料成本计算表

(4)工资计算单与工资发放单

(5)存货盘点表与存货监盘记录

要求:请分别说明每组审计证据中哪项审计证据较为可靠,并简要说明理由。

第3题

A.事务所的主任会计师E系甲公司(上市公司)的独立董事

B.事务所的注册会计师F为乙公司(非上市公司)代编2011年度财务报表的同时,负责对其2011年度财务报表进行审计

C.事务所的注册会计师F为乙公司(非上市公司)代编2011年度财务报表,注册会计师G负责对该公司2011年度财务报表进行审计

D.事务所承接了丙公司(上市公司)2011年度财务报表审计业务的同时,又承接了丙公司2012年度预测性财务信息的审核业务

第4题

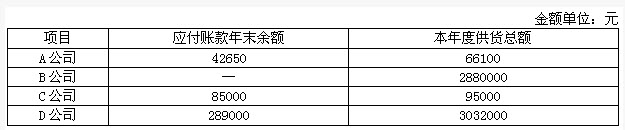

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

第6题

A.甲公司拟聘请A会计师事务所审计其2011年度财务报表。甲公司2011年度财务报表中注明由B会计师事务所代编,而且B会计师事务所出具了代编报告

B.乙公司拟聘请A会计师事务所重新审计其2011年度财务报表。此前,B会计师事务所审计了乙公司2011年度财务报表,出具了标准无保留意见的审计报告

C.丙公司拟聘请A会计师事务所审计其2011年度财务报表,此前曾有意委托B会计师事务所审计,但B会计师事务所在初步了解情况后未接受委托。C会计师事务所审计了丙公司2010年度财务报表,出具了保留意见的审计报告

D.丁公司拟聘请A会计师事务所审计其2011年度的财务报表。丁公司于2011年初设立,B会计师事务所承办了其设立验资业务

第9题

在对A公司2011年度财务报表进行审计时,B注册会计师的做法和被审计单位内部控制存在以下情况:

(1)为顺利监盘库存现金,B注册会计师在监盘前一天通知A公司会计主管人员提前做法监盘准备工作;

(2)为统一财务管理,提高会计核算水平,设置内部审计部,与财务部一并由财务总监管理;

(3)考虑到出纳日常工作,对库存现金的监盘时间分别定为上午10:30和下午2:30;

(4)A公司要求出纳人员在收到现金后并进行账务处理;

(5)B注册会计师编写“库存现金监盘表”并签字后形成审计工作底稿。

要求,不考虑其他因素,判断注册会计师的做法和被审计单位内部控制是否存在不当之处,并说明理由

第10题

A.经常性审计,以前年度审计调整较少

B.经常性审计,以前年度审计调整较多

C.项目总体风险较高

D.项目总体风险较低

第11题

A.发生

B.存在

C.完整性

D.分类和可理解性

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!