重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.下脘、足三里、四缝

B.上脘、三阴交、太冲

C.下巨虚、中脘、上脘

D.下脘、太溪、足三里

E.中脘、合谷、上巨虚

更多“患儿,女,3岁。面色萎黄,形体消瘦,时有口干腹胀,不思饮食,烦躁啼哭,头发稀疏,大便溏薄,舌苔黄”相关的问题

更多“患儿,女,3岁。面色萎黄,形体消瘦,时有口干腹胀,不思饮食,烦躁啼哭,头发稀疏,大便溏薄,舌苔黄”相关的问题

第1题

(1)如果A公司2006年新增长期借款在40000万元以下(含40000万元)时,借款年利息率为6%;如果新增长期借款在40000~100000万元范围内,年利息率将提高到9%;A公司无法获得超过100000万元的长期借款。银行借款筹资费忽略不计。

第2题

资料:某股份有限公司2007年12月31日资产负债表股东权益项目资料如下:

| 项 目 | 金额(元) |

| 股本 | 69300000.00 |

| 资本公积 | 55006626.00 |

| 盈余公积 | 4377713.86 |

| 未分配利润 | 7614940.95 |

| 股东权益合计 | 136299280.81 |

该公司在2008年度发生股东权益业务经审核如下:

(1)增发1000000股普通股,每股面值1元,按每股5.7元出售。

(2)2008年度利润总额为8094360元。

(3)缴纳25%的所得税后,按10%计提法定盈余公积金,10%计提任意盈余公积金。

(4)支付现金股利2560000元。

要求:据审核结果编制2008年度12月31日资产负债表股东权益项目。

第3题

2007年12月31日,南方公司与S公司股东权益如下:

| 2007年12月31日合并双方股东权益表单位:元 | |||

| 项目 | 南方公司 | S公司 | 合计 |

| 股本(每股面值1元) | 500000 | 400000 | 900000 |

| 资本公积 | 50000 | 40000 | 90000 |

| 投入资本合计 | 550000 | 440000 | 990000 |

| 未分配利润 | 100000 | 60000 | 180000 |

| 股东权益合计 | 650000 | 500000 | 1150000 |

2008年1月1日南方公司发行400000股普通股,收购S公司90%的股权。

第4题

2007年12月31日,南方公司与S公司股东权益如下:

| 2007年12月31日合并双方股东权益表单位:元 | |||

| 项目 | 南方公司 | S公司 | 合计 |

| 股本(每股面值1元) | 500000 | 400000 | 900000 |

| 资本公积 | 50000 | 40000 | 90000 |

| 投入资本合计 | 550000 | 440000 | 990000 |

| 未分配利润 | 100000 | 60000 | 180000 |

| 股东权益合计 | 650000 | 500000 | 1150000 |

2008年1月1日南方公司发行400000股普通股,收购S公司90%的股权。

第5题

2007年12月31日,南方公司与S公司股东权益如下:

| 2007年12月31日合并双方股东权益表单位:元 | |||

| 项目 | 南方公司 | S公司 | 合计 |

| 股本(每股面值1元) | 500000 | 400000 | 900000 |

| 资本公积 | 50000 | 40000 | 90000 |

| 投入资本合计 | 550000 | 440000 | 990000 |

| 未分配利润 | 100000 | 60000 | 180000 |

| 股东权益合计 | 650000 | 500000 | 1150000 |

2008年1月1日南方公司发行400000股普通股,收购S公司90%的股权。

第7题

资料: 2007年12月31日,南方公司与S公司股东权益如下:

| 2007年12月31日合并双方股东权益表单位:元 | |||

| 项目 | 南方公司 | S公司 | 合计 |

| 股本(每股面值1元) | 500000 | 400000 | 900000 |

| 资本公积 | 50000 | 40000 | 90000 |

| 投入资本合计 | 550000 | 440000 | 990000 |

| 未分配利润 | 100000 | 60000 | 180000 |

| 股东权益合计 | 650000 | 500000 | 1150000 |

2008年1月1日南方公司发行400000股普通股,收购S公司90%的股权。

要求:

第8题

资料:2007年12月31日,南方公司与S公司股东权益如下:

| 2007年12月31日合并双方股东权益表单位:元 | |||

| 项目 | 南方公司 | S公司 | 合计 |

| 股本(每股面值1元) | 500000 | 400000 | 900000 |

| 资本公积 | 50000 | 40000 | 90000 |

| 投入资本合计 | 550000 | 440000 | 990000 |

| 未分配利润 | 100000 | 60000 | 180000 |

| 股东权益合计 | 650000 | 500000 | 1150000 |

2008年1月1日南方公司发行400000股普通股,收购S公司90%的股权。

要求:

第9题

资料: 2007年12月31日,南方公司与S公司股东权益如下:

| 2007年12月31日合并双方股东权益表单位:元 | |||

| 项目 | 南方公司 | S公司 | 合计 |

| 股本(每股面值1元) | 500000 | 400000 | 900000 |

| 资本公积 | 50000 | 40000 | 90000 |

| 投入资本合计 | 550000 | 440000 | 990000 |

| 未分配利润 | 100000 | 60000 | 180000 |

| 股东权益合计 | 650000 | 500000 | 1150000 |

2008年1月1日南方公司发行400000股普通股,收购S公司90%的股权。

要求:

第10题

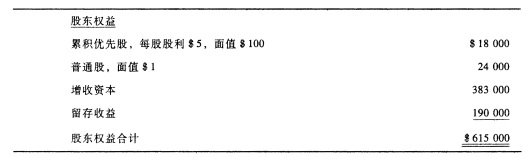

某公司2007年12月31日资产负债表股东权益部分列示如下:

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!