重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.股票期权模式

B.限制性股票模式

C.股票增值权模式

D.业绩股票激励模式

更多“指公司授予经营者的一种权利,如果经营者努力经营企业,在规定的期限内,公司股票价格上升或业绩上”相关的问题

更多“指公司授予经营者的一种权利,如果经营者努力经营企业,在规定的期限内,公司股票价格上升或业绩上”相关的问题

第1题

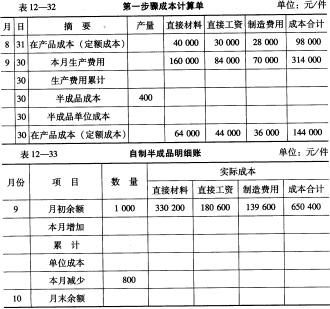

某企业生产甲产品经过两个生产车间,采用逐步结转(分项结转)分步法计算产品成本。原材料在开始生产时一次投入,在产品按定额成本计算。有关资料见表12-32至表12-34。

要求:根据上述资料进行成本计算。

要求:根据上述资料进行成本计算。

第2题

目的:练习在产品按定额成本计价法。

资料:企业生产A、B两种产品,原材料在生产开始时一次投料。单件产品原材料费用定额、工时定额:A产品40元,30小时;B产品35元,20小时。月末在产品数量:A产品80件,B产品100件。每小时费用定额:工资及福利费1.20元,制造费用1.10元。

要求:计算A、B产品月末在产品定额成本。

第3题

要求:

第4题

综合练习产品成本计算的分步法。

资料:某企业生产丙产品,经过第一车间加工成丙半成品,然后直接交第二车间继续加工为丙产成品,原材料在生产开始时一次投入,各车间在产品完工程度均为50%,丙产品月初没有在产品,200×年6月丙产品本月产量记录和成本资料如下:

(1)产量资料:

| 产量资料 单位:件 | ||

| 项目 | 一车间 | 二车间 |

| 本月投产数量 | 100 | 60 |

| 本月完工数量 | 60 | 40 |

| 月末在产品数量 | 40 | 20 |

(2)成本资料:

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 一车间 | 9000 | 1200 | 800 | 11000 |

| 二车间 | 2500 | 1000 | 3500 |

要求:

(1)用综合结转分步法计算产品成本,并进行成本还原。

(2)用分项结转分步法计算产品成本。

(3)用平行结转分步法计算产品成本。

第5题

1.目的:练习副产品的成本计算。

2.资料:星晨工厂第一基本生产车间3月份生产出主产品——A产品4000千克,并利用A产品产生的废料加工制成副产品——B产品1000千克。A产品的月末在产品按定额成本计价。其月初在产品的原材料定额费用为15000元,月末在产品的原材料定额费用为22000元。 B产品的月末在产品很少,不算月末在产品成本。

本月A、B两种产品的实际生产费用、生产工时资料如下:

A产品领用原材料196000元,A产品生产过程中产生废料8000千克,每千克按固定单价0.50元计算,全部为B产品耗用。

该车间的生产工人工资及福利费为12800元,制造费用为22400元。直接费用都按生产工时比例分配,A产品的生产工时为30000小时,B产品的生产工时为2000小时。

3.要求:

第6题

(一)目的:练习直接材料费、直接人工费的核算。

(二)资料:某企业基本生产包括A产品、B产品两种产品生产。

1. 根据“材料费用汇总分配表”计算A产品耗用原材料37000元,B产品耗用原材料81600元。

2. 根据“工资汇总分配表”计算A产品生产人员应付工资18200元、提取的职工福利费2548元,B产品生产人员应付工资30100元、提取的职工福利费4214元。

(三)要求:进行直接材料、直接人工直接计入产品成本的核算。

第7题

1.目的:练习联产品的成本计算方法。

2.资料:大华工厂用某种原材料同时生产出A、B两种联产品,9月份生产A产品40000千克,B产品20000千克,无期初、期末在产品。该月生产这些联产品的联合成本为直接材料600000元,直接人工216000元,制造费用240000元。A产品每千克销售价格为25元,B产品每千克销售价格为30元,产品已全部售出。

3.要求:根据上例资料,分别按下列方法计算A、B产品的成本、毛利和毛利率。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!