重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

下面关于企业定额的说法,错误的是()。

A.企业定额是施工企业根据本企业管理水平和技术装备水平编制的

B.企业定额是建设单位对建设项目施工管理的标准

C.企业定额是施工企业投标报价确定综合单价的依据之一

D.没有企业定额时,施工企业可参照消耗量定额进行调整

更多“下面关于企业定额的说法,错误的是()。A.企业定额是施工企业根据本企业管理水平和技术装备水平编”相关的问题

更多“下面关于企业定额的说法,错误的是()。A.企业定额是施工企业根据本企业管理水平和技术装备水平编”相关的问题

第1题

A.2010年1月15日

B.2010年2月5日

C.2010年2月8日

D.2010年2月9日

第2题

A.甲公司是一家于2009年上市的公司,会计师事务所安排A注册会计师担任2011年审计项目合伙人,A注册会计师从2008年开始作为项目合伙人为首次股票发行出具审计报告,在其后仍继续担任2009和2010年度的财务报表审计的项目合伙人

B. 乙公司是一家保险公司,B注册会计师已经连续担任其2006~2010年的财务报表审计合伙人,由于计划接任本次审计的项目合伙人突发疾病住院,B注册会计师继续担任本次审计项目合伙人

C. 丙公司是一家电力公司,上市前2006~2009年的财务报表审计合伙人是C注册会计师,丙公司于2010年上市,C注册会计师仍然继续担任丙公司2010年和2011年的财务报表审计项目合伙人

D. 丁公司是一家上市公司,D注册会计师已经连续担任其2007~2010年的财务报表审计项目合伙人,事务所拟让D注册会计师继续担任2011年财务报表审计项目合伙人

第3题

A.获取P公司要求代管商品的委托函

B.检查购货合同及商品订单

C.检查了被审查单位提供的收款凭证与销售发票

D.监盘末发出的存货,详细记录于工作底稿

第4题

甲公司是一上市公司,于2010年1月5日委托A会计师事务所审计其2009年度财务报表,A会计师事务所于2010年3月21日完成审计工作,并于3月26日提交审计报告,财务报表于4月1日报出。假定存在以下事项:

(1) 审计业务约定书中约定,审计费用为100万元,甲公司于2010年1月20日支付 50万元,剩余50万元以该公司能否成功获得银行贷款决定是否支付。

(2) 乙注册会计师曾作为关键合伙人审计了甲公司2004~2008年度财务报表,事务所考虑到乙注册会计师对甲公司比较了解,继续委派其作为审计项目合伙人审计其2009年度财务报表。

(3) 甲公司由于人员紧张,同时公司没有相对独立的内部审计部门,在2009年将内部审计工作外包给A会计师事务所,事务所委派丙注册会计师负责该项目,并为甲公司制定内部审计政策或内部审计活动的战略方针。

要求:

(1) A会计师事务所和B会计师事务所是否构成一个网络?请简单说明理由。

(2) 针对事项(1)~(3),请判断是否违反职业道德守则的规定,并简要说明理由。

第5题

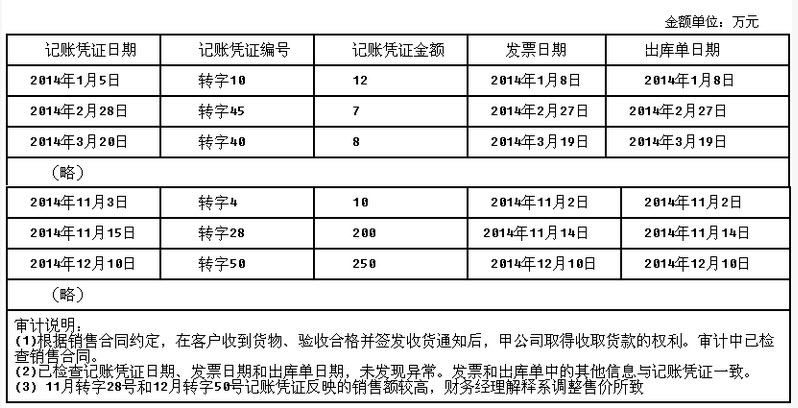

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

第6题

A.获取P公司要求代管商品的委托函

B.检查的购货合同及商品订单

C.检查被审查单位提供的收款凭证与销售发票

D.监盘未发出的存货,详细记录于工作底稿

第7题

A.2008年甲注册会计师负责A公司首次公开发行证券的审计工作,A公司成功上市后一直由甲注册会计师担任项目合伙人

B.甲注册会计师自2005年至2009年担任B公司(上市公司)财务报表审计业务关键合伙人,2010年不担任B公司关键合伙人

C.甲注册会计师自2006年至2010年担任C公司财务报表审计业务关键合伙人,因接替其担任C公司2011年度关键合伙人的乙注册会计师因意外事故无法工作,且事务所无其他胜任人员

D.甲注册会计师自2006年至2010年担任D公司(上市公司)财务报表审计业务关键合伙人,下年度安排其作为会计师事务所的项目质量控制复核人员

第8题

A.2008年甲注册会计师负责A公司首次公开发行证券的审计工作,A公司成功上市后一直由甲注册会计师担任项目合伙人

B.甲注册会计师自2005年至2009年担任B公司(上市公司)财务报表审计业务关键合伙人,2010年不担任B公司关键合伙人

C.甲注册会计师自2006年至2010年担任C公司财务报表审计业务关键合伙人,因接替其担任C公司2011年度关键合伙人的乙注册会计师因意外事故无法工作,且事务所无其他胜任人员

D.甲注册会计师自2006年至2010年担任D公司(上市公司)财务报表审计业务关键合伙人,下年度安排其作为会计师事务所的项目质量控制复核人员

第9题

A.2008年甲注册会计师负责A公司首次公开发行证券的审计工作,A公司成功上市后一直由甲注册会计师担任项目合伙人

B.甲注册会计师自2005年至2009年担任B公司(上市公司)财务报表审计业务关键合伙人,2010年不担任B公司关键合伙人

C.甲注册会计师自2006年至2010年担任C公司财务报表审计业务关键合伙人,因接替其担任C公司2011年度关键合伙人的乙注册会计师因意外事故无法工作,且事务所无其他胜任人员

D.甲注册会计师自2006年至2010年担任D公司(上市公司)财务报表审计业务关键合伙人,下年度安排其作为会计师事务所的项目质量控制复核人员

第10题

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!