重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

A.将改造支出1 400万元调减现金流量

B.将每年480万元的贷款利息支出调减现金流量

C.将改造后每年增加的现金流量1 800万元调增现金流量

D.将内部供应所导致的现金流入按照市场价格为基础预计

更多“甲公司于2013年12月31日对某资产组进行减值测试。具体情况如下。该资产组为一生产装置于以前年度贷”相关的问题

更多“甲公司于2013年12月31日对某资产组进行减值测试。具体情况如下。该资产组为一生产装置于以前年度贷”相关的问题

第1题

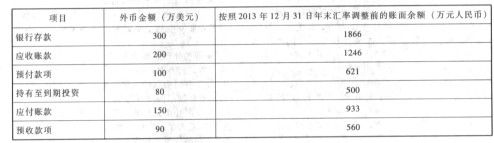

2013年12月31日,甲公司有关资产、负债项目的期末余额如下:

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

2013年12月31日,即期汇率为1美元=6.2元人民币。甲公司在2013年度财务报表中因外币货币性项目期末汇率调整应当确认的汇兑损失为()万元人民币。

A.14

B.一13

C.13

D.12

第2题

A.甲公司对上述担保业务应按资产负债表日后调整事项处理

B.甲公司在2013年12月31日资产负债表中应调减预计负债800万元,调增其他应付款800万元

C.甲公司在2013年12月31日资产负债表中应调减预计负债800万元,调减银行存款800万元

D.甲公司在2013年12月31日资产负债表无需做出调整

第3题

A.49000元

B.48000元

C.45500元

D.1000元

第4题

A.49000元

B.48000元

C.45500元

D.1000元

第5题

第6题

A.甲公司取得股票的初始入账金额为173万元

B.2013年12月31日,甲公司应确认其他综合收益45万元

C.2014年12月31日,甲公司应确认资产减值损失83万元

D.甲公司处置投资时应确认投资收益10万元

第7题

A.甲公司取得股票的初始入账金额为173万元

B.2013年12月31日,甲公司应确认其他综合收益45万元

C.2014年12月31日,甲公司应确认资产减值损失83万元

D.甲公司处置投资时应确认投资收益10万元

第8题

A.0

B.170

C.150

D.169.2

第9题

根据资料(4),解答下列项目: ①计算甲公司2013年12月31日个别财务报表中对戊公司长期股权投资的账面价值; ②2013年12月31日合并财务报表中的商誉; ③编制2013年12月31日在合并财务报表中调整新取得的长期股权投资和所有者权益的会计分录。

第10题

A公司于2013年12月10日与B租赁公司签订了一份设备租赁合同。合同主要条款如下: (1)租赁标的物:甲生产设备。 (2)租赁期开始日:2013年12月31日。 (3)租赁期:2013年12月31日至2015年12月31日。 (4)租金支付方式:2014年和2015年每年年末支付租金1000万元。 (5)租赁期满时,甲生产设备的估计余值为100万元,其中A公司担保的余值为100万元。 (6)甲生产设备为全新设备,2013年12月31日的公允价值为1922.40万元,预计使用年限为3年。 (7)租赁内含利率为6%。 (8)2015年12月31日,A公司将甲生产设备归还给B租赁公司。 甲生产设备于2013年12月31日运抵A公司,当日投入使用。A公司固定资产均采用年限平均法计提折旧,甲生产设备计提折旧额计入制造费用,与租赁有关的未确认融资费用采用实际利率法在相关资产的租赁期内摊销。 要求:

指出长江公司发生的上述(1)、(2)、(3)、(4)、(5)、(6)事项哪些属于资产负债表日后调整事项。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!