重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

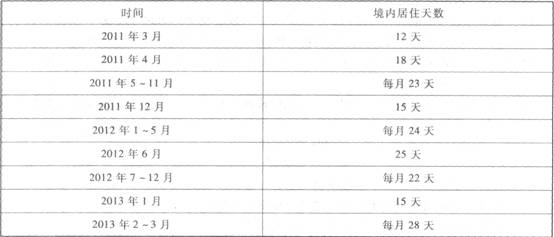

2013年3月,John在华居住天数如下表:

John来华后,A国甲公司和我国乙公司向其支付的工资、薪金如下表

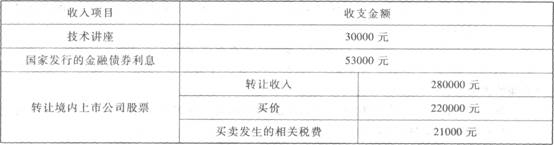

John2012年从境内取得的其他收入如下表:

说明:假设John在我国境内工作天数与居住天数一致。2011年9月1日以前工资、薪金应纳税所得额超过60000元至80000元的部分,适用税率35%,速算扣除数6375元;2011年9月1日以后工资、薪金应纳税所得额超过55000元至80000元的部分,适用税率35%,速算扣除数5505元。

要求:按下列顺序回答问题,每问需计算出合计数:

(1)2011年12月John取得工资、薪金所得应缴纳的个人所得税。

(2)2012年10月John取得工资、薪金所得应缴纳的个人所得税。

(3)2012年John其他收入应缴纳的个人所得税。

(4)请分析2011年John是否可以适当通过调整居住天数降低税负?如果可以,说明理由并指出应当如何调整;如果不可以,请说明理由。

(5)如果将John每年在境内居住天数调整到不超过183天,并放弃高管身份,其纳税义务会如何发生变化?

更多“John是A国公民,在A国的甲公司工作,A国与我国签订了税收协定。201 1年3月,甲公司将John调派到其在”相关的问题

更多“John是A国公民,在A国的甲公司工作,A国与我国签订了税收协定。201 1年3月,甲公司将John调派到其在”相关的问题

第1题

下业务:

(1)自营出口自产产品的离岸价格为5000万元人民币。

(2)销售给某外贸企业一批化妆品,开具的增值税专用发票上注明的销售额3000万元,税金 510万元。

(3)本期购进原材料准予抵扣的进项税金980万元,支付水电费取得增值税专用发票上注明的税金6000元,支付说明书加工费取得专用发票上注明的税金1000元,上期留抵的进项税额 20万元,支付销货运费取得运输发票上注明的运费8万元,公路建设基金4000元,运输保险费100元。

另知上述外贸企业收购的货物中60%外销,离岸价格为2500万元人民币,其余部分内销,收入1500万元(此外贸企业对出口货物单独设立库存账和销售账)。

根据以上资料计算生产企业和外贸企业应缴应退的税款。(化妆品的消费税税率30%,增值税税率17%,假设退税税率为15%)

第2题

某制酒厂(一般纳税人)2005年10月发生以下业务:

(1)用自制粮食白酒加工泡制酒,对外销售泡制酒,开具普通发票注明价款60万元;

(2)从库房发出成本20万元的原料,委托另一酒厂加工成精制粮食白酒,取得专用发票注明加工费3万元,税额共0.51万元,收回后全部投入生产加工成泡制酒,对外销售泡制酒取得增值税专用发票上注明的销售额200万元;

(3)销售自制粮食白酒150吨,增值税专用发票上注明的销售额200万元,另收的包装物押金 9万元(不含增值税);

(4)将价值12万元的粮食白酒20吨交本厂非独立核算门市部销售,门市部零售30000斤,取得零售价款11.7万元。

请正确计算该制酒厂本月应纳消费税(粮食白酒25%,粮食白酒定额税率0.5元/斤;其他酒10%)。

第9题

器,取得增值税专用发票,注明价款10000元,增值税1700元;外购一台生产设备,取得增值税专用发票,注明价款30000元,增值税5100元; (2)委托外贸企业进口一批塑料材料,关税完税价格15000元,关税税率6%,支付了相关税费后将材料运回企业,海关填发了进口增值税专用缴款书; (3)销售50件自产A型小电器,取得含税收入12360元; (4)将2件自产A型小电器无偿赠送客户试用; (5)将使用过的一批包装物出售,取得含税收入2472元; (6)将使用过的一台设备出售,原值40000元,含税售价15450元。 要求计算: (1)该企业进口塑料材料应缴纳的进口增值税: (2)该企业出售包装物应缴纳的增值税; (3)该企业出售设备应缴纳的增值税: (4)该企业当月应向主管税务机关缴纳的增值税合计数。

第10题

设计费400000元以及方案创意奖励50000元。 (2)将一套闲置住房按市场价格对外出租,一次性预收全年租金30000元。 (3)将境内一套别墅转让,取得转让收入4800000元,该别墅于2006年5月购进,购进时支付价款2200000元,相关税费100000元。(4)将2010年购买的有价证券通过证券交易机构出售,取得收入320000元,该证券的购买价为240000元。 (5)向新加坡某中介公司(未在中国境内设立机构、场所)咨询投资业务,该公司不派人来华,以邮件、电话方式提供咨询服务,程某支付给新加坡公司咨询费20000元,资料费1500元。 (6)将一项专利权转让给美国某企业,取得收入180000元。 根据上述资料,计算回答下列问题: (1)程某提供建筑设计劳务应缴纳营业税; (2)程某转让别墅行为应缴纳营业税; (3)程某应代扣代缴的营业税; (4)除代扣代缴营业税外,程某合计应缴纳的营业税。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!