重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

【题目描述】

大华有限公司为增值税一般纳税人,主要生产和销售甲产品,适用增值税税率17%,所得税税率25%。该公司2015年7月发生以下业务:

(1)销售甲产品2000件,单位售价180元,增值税税率17%,收到支票已经送存银行。

(2)支付上述销售业务的运杂费6000元。

(3)结转甲产品的销售成本,单位成本100元。

(4)出租一台设备的使用权,每月租金收入4000元,一次性收取7~12月的租金收入,共计24000元。

(5)清查发现暴雨造成的甲产品损失20件。经批准作非常损失处理。

(6)提取现金发放并分配职工工资60000元,其中生产工人工资22000元,车间管理人员工资15000元,行政管理人员工资18000元,销售人员工资5000元。

要求:计算该公司2015年7月利润表中下列项目金额。

(1)营业收入()元。

(2)营业利润()元。

(3)利润总额()元。

(4)所得税费用()元。

(5)净利润()元。

【我提交的答案】:

【参考答案分析】:

【答案】业务(1)的会计分录为:借:银行存款 421200 贷:主营业务收入 360000 应交税费——应交增值税(销项税额) 61200业务(2)的会计分录为:借:销售费用 6000 贷:银行存款 6000业务(3)的会计分录为:借:主营业务成本 200000 贷:库存商品 200000业务(4)的会计分录为:借:银行存款 24000 贷:其他业务收入 4000 预收账款 20000业务(5)的会计分录为:借:待处理财产损溢 2000 贷:库存商品 2000借:营业外支出 2000 贷:待处理财产损溢 2000业务(6)的会计分录为:借:生产成本 22000 制造费用 15000 管理费用 18000 销售费用 5000 贷:应付职工薪酬 60000借:应付职工薪酬 60000 贷:库存现金(1)营业收入=360000+4000=364000(元)。(2)营业利润=364000-6000-200000-18000-5000=135000(元)。(3)利润总额=135000-2000=133000(元)。(4)所得税费用=133000×25%=33250(元)。(5)净利润=133000-33250=99750(元)。

【我的疑问】

第五小题中不是做营业外支出来做的吗

更多“请教:2016年浙江省会计从业《会计基础》全真模拟试卷(4)第4大题第1小题如何解答?”相关的问题

更多“请教:2016年浙江省会计从业《会计基础》全真模拟试卷(4)第4大题第1小题如何解答?”相关的问题

第1题

1、某企业为增值税一般纳税人,生产和销售甲、乙两种产品,增值税税率为17%。该公司所得税税率25%,不考虑其他相关税费。该企业2012年8月发生以下经济业务:

(1)销售甲产品600件,单价90元,增值税率17%,款项尚未收回。

(2)销售乙产品1200件,单价110元,增值税率17%,款项已存入银行。

(3)预收甲产品货款40000元存入银行。

(4)用银行存款支付管理人员工资9000元和专设销售机构的人员工资6000元。

(5)销售材料400公斤,单价30元,增值税税率17%,款项已存入银行。该材料单位成本为25元。

(6)结转已销售的甲、乙产品的实际生产成本,甲产品单位成本60元,乙产品单位成本80元。

则该企业2012年度8月份利润表的报表项目金额为:

(1)营业收入( )元

(2)营业成本( )元

(3)营业利润( )元

(4)利润总额( )元

(5)净利润( )元

第2题

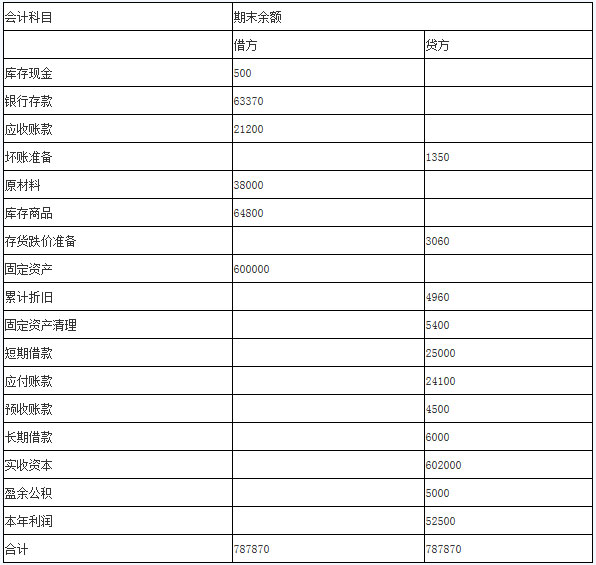

计算资产负债表中下列报表项目,试算平衡表 2011年12月31日

甲企业2011年12月的试算平衡表如下:

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额:

应收账款-甲公司 贷方余额 5800

应收账款-乙公司 借方余额27000

3.应付账款有关明细账期末余额:

应付账款-丙公司 贷方余额32500

应付账款-丁公司 借方余额8400

4.预收账款有关明细账期末余额:

预收账款-戊公司 贷方余额 4500

要求:根据上述资料,计算甲企业2011年12月31日资产负债表报表项目的期末数。

(1) 应收账款( )元

(2) 存货( )元

(3) 流动资产合计( )元

(4) 预收款项( )元

(5) 流动负债合计( )元

第3题

1、华龙公司系增值税一般纳税人,适用的增值税税率为17%。2011年8月份发生的部分经济业务如下:

(1)“发料凭证汇总表”显示,当月生产车间共领用材料198000元用于产品生产,车间管理部门领用材料3000元,公司行政管理部门领用材料2000元。

(2)“工资结算汇总表”显示,本月应付生产工人薪酬为114000元,应付车间管理人员薪酬为17100元,应付行政管理人员薪酬为22800元。

(3)本月计提固定资产折旧5000元(其中,生产车间用固定资产计提折旧4000元,行政管理部门用固定资产计提折旧1000元)。

(4)向A公司销售商品一批,增值税专用发票上注明销售价格为200000元,增值税额为34000元。提货单和增值税专用发票已交A公司,A公司已承诺付款。该批商品的实际成本为140000元。

(5)将丙产品15台作为福利分配给本公司行政管理人员,丙产品每台成产成本为140元,市场售价每台200元(不含增值税)。

要求:编制上述业务相关的会计分录。

第4题

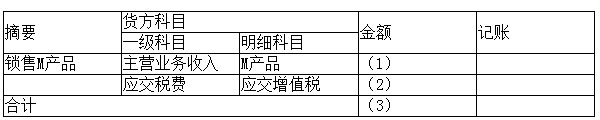

填写记账凭证(1)-(5)处:

1、 引航公司2013年3月6日销售M产品一批,价款20000元,增值税销项税率17%,收到购买单位支票一张,收讫后存入银行。出纳人员根据审核无误的原始凭证填制银行存款收款凭证。

收款凭证

借方科目:银行存款 2013年3月6日 收字第1号

会计主管 记账 出纳 复核 制证

2、 引航公司2013年3月9日购入甲材料一批,买价8000元,增值税进项税率17%,材料已经验收入库,开出支票一张支付购料款。出纳人员根据审核无误的原始凭证填制银行存款付款凭证。

收款凭证

贷方科目:银行存款 2013年3月9日 付字第1号

会计主管 记账 出纳 复核 制证

第5题

大丰公司2013年1月发生以下经济业务:

(1)销售产品一批,价款为60000元,增值税为10200元。款项收到存入银行。该批产品的成本为28000元。

(2)购入原材料4000元,增值税680元,材料已验收入库,款项以银行存款支付。

(3)购入不需要安装的设备一台,价款为20000元,增值税为3400元,设备当日交付使用,款项以银行存款支付。

(4)以银行存款归还短期借款5000元及本月借款利息450元。

(5)经核实某供货商已经破产倒闭,银行账户也已注销,以前年度所欠该供货商的货款10000元无法支付。

要求:逐笔编制大丰公司上述业务的会计分录。

第6题

甲股份有限公司2003年至2009年无形资产业务有关的资料如下:

1.2003年12月1日,以银行存款300万元购入一项无形资产(不考虑相关税费)。该无形资产的预计使用年限为10年。

2.2009 年4月1日,将该无形资产对外出售,取得价款160万元并收存银行,应交营业税8万元。

要求:

(1) 编制购入该无形资产的会计分录。

(2) 计算各月摊销无形资产价值。

(3) 编制各月摊销无形资产的会计分录。

(4) 计算该无形资产出售形成的净损益。

(5) 编制该无形资产出售的会计分录。

(答案中的金额单位用万元表示)

第7题

1)、购买原材料3000元,增值税为510元,材料已经验收入库,用银行存款支付。

2)、销售产品一批,价款为50000元,增值税为8500元,款项存入银行,成本为25000元。

3)、购入不安装设备一台,价款为10000元,增值税为1700,设备当月交付使用,货款银行存款支付。

4)、以银行存款归还短期借款4500元及本月借款利息500元。

5)、经核定本公司已经倒闭,银行存款账户也已经注销,所欠该供货商的货款30000元无法支付。

第8题

某公司某年6月发生经济业务如下:

(1)、出纳员向银行提取现金30000元,准备发放工资

(2)、以现金发放本月工资30000元

(3)、购入材料一批,金额3000元,材料已验收入库,货款尚未支付

(4)、购买汽车一辆,买价60000元,款项已通过银行支付

(5)、向银行申请2年借款100000元,借款已划入企业银行存款账户

第9题

用工作量法计提折旧。某月该汽车行使6000公里。计算该汽车的单位工作量折旧额和该月折旧额。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!