重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“某企业8月发生的经济业务及登记的总分类账和明细分类账如下: (1)4日,向A企业购入甲材料i000公斤,”相关的问题

更多“某企业8月发生的经济业务及登记的总分类账和明细分类账如下: (1)4日,向A企业购入甲材料i000公斤,”相关的问题

第2题

【题目描述】

20×9年3月10日,甲公司与乙公司签订原材料采购合同,向乙公司采购原材料6000吨,原材料每吨价格30元,总金额180000元,预付款40%。4月30Et甲方收货,并收到乙方开具的增值税发票价款180000元,税金30600元。5月1日,应付余款。20x9年5月,甲公司生产部门提货4000吨,车间管理部门提货500吨,行政管理部门提货300吨,单位成本每吨30元。

需求:编制以下经济业务的会计分录。

(1)甲方预付货款的会计分录。

(2)甲方购人材料的会计分录。

(3)甲方补付货款的会计分录。

(4)汇总车间领用材料的会计分录。

(5)行政管理部门领用材料的会计分录。

【我提交的答案】:1. 借:预付账款 72000 贷:银行存款 720002. 借:在途物资 180000 应交税费-应交增值税(进项税额)30600 贷:预付账款 2106003. 借:预付账款 138600 贷:银行存款 1386004. 借:生产成本 120000 制造费用 15000 贷:原材料:1350005. 借:管理费用 9000 贷:原材料 9000

【参考答案分析】:

(1)借:预付账款 72000 贷:银行存款 72000(2)借:原材料 180000 应交税费——应交增值税(进项税额) 30600 贷:预付账款 210600(3)借:预付账款 138600 贷:银行存款 138600(4)借:生产成本 120000 制造费用 15000 贷:原材料 135000(5)借:管理费用 9000 贷:原材料 9000

【我的疑问】

购入的时候,没有验收入库,为什么是原材料

第3题

【题目描述】

甲公司按合同规定销售产品一批,开出的增值税专用发票上标明价款为10000元,增值税为1700元,产品已发出。之前已预收购货单位货款8000元,预收款不足部分购货单位暂欠。对于该交易的下列会计处理中,正确的有( )。A.贷记“主营业务收入”10000元

B.借记“预收账款”11700元

C.贷记“应交税费”1700元

D.借记“预收账款”8000元

| 【我提交的答案】: ABC |

| 【参考答案与解析】: 正确答案:ACD |

本题考查销售业务的账务处理和预收账款与应收账款的应用。

【我的疑问】

借记预收账款 贷记什么?

第4题

【题目描述】

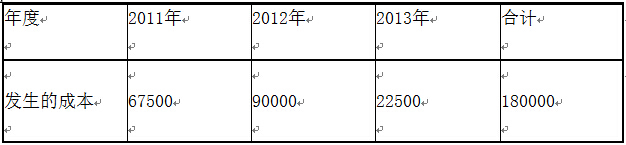

某咨询公司于2011年4月1日与客户签订了一项咨询合同。合同规定:咨询期2年,咨询费为300000元,客户分三次支付,第一期在项目开始时支付,第二期在项目中期支付,第三期在项目结束时支付。估计总成本180000元(假定用银行存款支付),假定成本估计十分精确,不会发生变化,按已发生成本占估计总成本的比例确定该劳务的完成进度。成本发生的情况见下表:

单位:元

要求:按完工百分比法确认收入、成本,并编制相关业务会计分录。

(1)收到第一期咨询费10万元的会计分录;

(2)2011实际发生成本的会计分录;

(3)2011年应确认的收入;

(4)2011年应确认的成本;

(5)2012年应确认的收入。

【我提交的答案】:1.借:银行存款 100000 贷:主营业务收入 100000 2.借:主营业务成本 67500 贷:无形资产 67500 3.借:银行存款 32500 贷:主营业务收入32500 4.主营业务成本 60000 贷:无形资产 60000 5.借:银行存款 10000 贷:主营业务收入 10000

【参考答案分析】:

(1)收到第一期咨询费时:

借:银行存款100000

贷:预收账款100000

(2)2011年发生实际成本的会计分录为:

借:劳务成本67500

贷:银行存款67500

(3)2011年应确认的收入=67500+180000×300000=112500(元)

借:预收账款100000

应收账款12500

贷:主营业务收入112500

(4)2011年应确认的成本=67500(元)

借:主营业务成本67500

贷:劳务成本67500

(5)2012年应确认的收入=90000+180000×300000=150000(元)。

借:应收账款150000

贷:主营业务收入150000

【我的疑问】

这些数字是怎么算出来的,

第5题

应当计入“无形资产”账户借方的事项包括 。

A.收到投资者投入商标权 B.债务重组取得专利权

C.支付的所有研究开发费用 D.购入非专利技术

E.企业合并产生商誉

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!