重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

重要提示:

请勿将账号共享给其他人使用,违者账号将被封禁!

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

更多“采用双倍余额递减法计算年折旧额。条件:年初固定资产净值为2500万元,折旧年限5年,则第2年应计提”相关的问题

更多“采用双倍余额递减法计算年折旧额。条件:年初固定资产净值为2500万元,折旧年限5年,则第2年应计提”相关的问题

第3题

紧缩的流动资产投资政策的特点是( )。

A.较低的流动资产/收入比率

B.较高的流动性

C.较高的投资收益率

D.公司承担较大的风险

第4题

按照ABC管理方法,作为催款的重点对象是( )。

A.应收账款逾期金额占应收账款逾期金额总额的比重大的客户

B.应收账款账龄长的客户

C.应收账款数额占全部应收账款数额比重大的客户

D.应收账款逾期较长的客户

第5题

保理商承担全部风险的保理方式有( )。

A.有追索权保理

B.无追索权保理

C.到期保理

D.暗保理

第7题

在应收账款信用政策中企业采用现金折扣政策的目的在于( )。

A.吸引顾客为享受优惠而提前付款

B.减轻企业税负

C.缩短企业平均收款期

D.扩大销售量

第8题

戊公司是一家啤酒生产企业,相关资料如下:

资料一:由于戊公司产品生产和销售存在季节性,应收账款余额在各季度的波动幅度很大,其全年应收账款平均余额的计算公式确定为:应收账款平均余额=年初余额/8+第一季度末余额/4+第二季度末余额/4+第三季度末余额/4+年末余额/8,公司2016年各季度应收账款余额

如表1所示:

表12016年各季度应收账款余额表单位:万元

时间

年初

第一季度末

第二季度末

第三季度末

年末

金额

1380

2480

4200

6000

1260

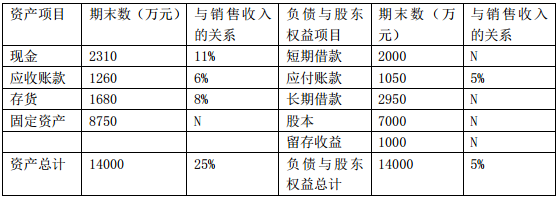

资料二:戊公司2016年末资产负债表有关项目余额及其与销售收入的关系如表2所示:

2016年资产负债表有关项目期末余额及其与销售收入的关系

注:表中“N”表示该项目不能随销售额的变动而变动

资料三:2016年度公司销售收入为21000万元,销售成本为8400万元,存货周转期为70天,应付账款周转期为66天,假设一年按360天计算。

资料四:公司为了扩大生产能力,拟购置一条啤酒生产线,预计需增加固定资产投资4000万元,假设现金、应收账款、存货、应付账款项目与销售收入的比例关系保持不变,增加生产线后预计2017年销售收入将达到28000万元,税后利润将增加到2400万元,预计2017年度利润留存率为45%。

资料五:为解决资金缺口,公司打算通过以下两种方式筹集资金

①按面值发行4000万元的债券,期限为5年,票面利率为8%,每年付息一次,到期一次还本,筹资费用率为2%,公司适用的所得税率为25%。

②向银行借款解决其余资金缺口,期限为1年,年名义利率为6.3%,银行要求公司保留10%的补偿性余额。

要求:

(1)根据资料一和资料三,计算2016年度下列指标:①应收账款平均余额;②应收账款周转期;③经营周期;④现金周转期。

(2)根据资料二和资料三,计算下列指标:①2016年度末的权益乘数;②2016年度的销售毛利率。

(3)根据资料二、资料三和资料四,计算2017年度下列指标:①利润的留存额;②外部融资需求量。

(4)根据资料五,计算下列指标:①发行债券的资本成本率(不考虑货币的时间价值);②短期借款的年实际利率。

第9题

乙公司为了扩大生产能力,拟购买一台新设备,该投资项目相关资料如下:

资料一:新设备的设资额为1800万元,经济寿命期为10年。采用直接法计提折旧,预计期末净残值为300万元。假设设备购入即可投入生产,不需要垫支营运资金,该企业计提折旧的方法、年限、预计净残值等与税法规定一致。

资料二:新设备投资后第1-6年每年为企业增加营业现金净流量400万元,第7-10年每年为企业增加营业现金净流量500万元,项目终结时,预计设备净残值全部收回。

资料三:假设该投资项目的贴现率为10%,相关货币时间价值系数如下表所示:

相关货币时间价值系数表

期数(n)

4

6

10

(P/F,10%,n)

0.683

0.5645

0.3855

(P/A,10%,n)

3.1699

4.3553

6.1446

要求:

(1)计算项目静态投资回收期。

(2)计算项目净现值。

(3)评价项目投资可行性并说明理由。

第10题

戊化工公司拟进行一项固定资产投资,以扩充生产能力。现有X,Y,Z三个方案备选。相关资料如下:

资料一:戊公司现有长期资本10000万元,其中,普通股股本为5500万元,长期借款为4000万元,留存收益为500万元,长期借款利率为8%。该公司股票的系统风险是整个股票市场风险的2倍。目前整个股票市场平均收益率为8%,无风险收益率为5%。假设该投资项目的风险与公司整体风险一致。该投资项目的筹资结构与公司资本结构相同。新增债务利率不变。

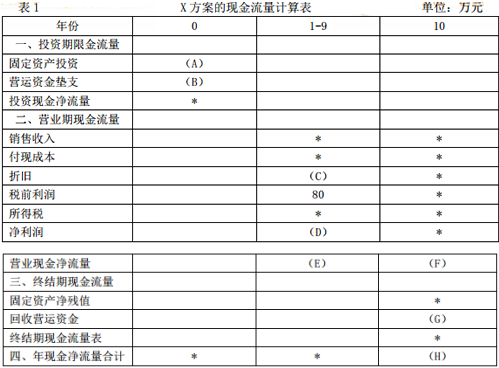

资料二:X方案需要投资固定资产500万元,不需要安装就可以使用,预计使用寿命为10年,期满无残值,采用直线法计算折旧,该项目投产后预计会使公司的存货和应收账款共增加20万元,应付账款增加5万元。假设不会增加其他流动资产和流动负债。在项目运营的10年中,预计每年为公司增加税前利润80万元。X方案的现金流量如表1所示。

表1X方案的现金流量计算表单位:万元

注:表内的“*”为省略的数值。

资料三:Y方案需要投资固定资产300万元,不需要安装就可以使用,预计使用寿命为8年。期满无残值,预计每年营业现金净流量为50万元,经测算,当折现率为6%时,该方案的净现值为10.49万元,当折现率为8%时,该方案的净现值为-12.67万元。

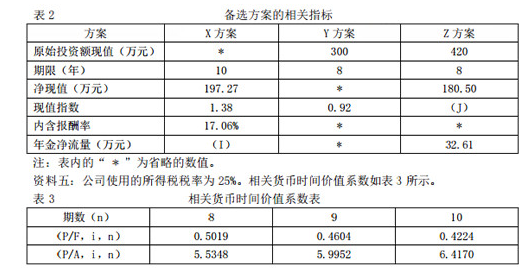

资料四:Z方案与X方案、Y方案的相关指标如表2所示。

要求:

(1)根据资料一,利用资本资产定价模型计算戊公司普通股资本成本。

(2)根据资料一和资料五,计算戊公司的加权平均资本成本。

(3)根据资料二和资料五,确定表1中字母所代表的数值(不需要列示计算过程)。

(4)根据以上计算的结果和资料三,完成下列要求。①计算Y方案的静态投资回收期和内含报酬率,②判断Y方案是否可行,并说明理由。

(5)根据资料四和资料五,确定表2中字母所代表的数值(不需要列示计算过程)。

(6)判断戊公司应当选择哪个投资方案,并说明理由。

客服

客服

TOP

TOP

警告:系统检测到您的账号存在安全风险

警告:系统检测到您的账号存在安全风险

为了保护您的账号安全,请在“上学吧”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!